| иЎҢж”ҝиҒҢжқғеҹәжң¬дҝЎжҒҜиЎЁ | |

| пјҲиЎҢж”ҝеӨ„зҪҡпјү | |

| еЎ«жҠҘеҚ•дҪҚпјҡе»әе§ӢеҺҝиҙўж”ҝеұҖ | |

| иҒҢжқғзј–з Ғ | 1142282201147405XHCF00900 |

| иҒҢжқғеҗҚз§° | еҜ№иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡиЎҢдёәзҡ„еӨ„зҪҡ |

| еӯҗйЎ№еҗҚз§° | ж— |

| иЎҢдҪҝдё»дҪ“ | е»әе§ӢеҺҝиҙўж”ҝеұҖ |

| иҒҢжқғдҫқжҚ® | гҖҗжі•еҫӢгҖ‘гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйў„з®—жі•гҖӢпјҲдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдё»еёӯд»ӨгҖ”994гҖ•21еҸ·пјүпјҲ2014е№ҙ8жңҲ31ж—Ҙ第дәҢеұҠе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡ第еҚҒж¬Ўдјҡи®®дҝ®жӯЈпјү 第八еҚҒе…«жқЎ еҗ„зә§ж”ҝеәңиҙўж”ҝйғЁй—ЁиҙҹиҙЈзӣ‘зқЈжЈҖжҹҘжң¬зә§еҗ„йғЁй—ЁеҸҠе…¶жүҖеұһеҗ„еҚ•дҪҚйў„з®—зҡ„зј–еҲ¶гҖҒжү§иЎҢпјҢ并еҗ‘жң¬зә§ж”ҝеәңе’ҢдёҠдёҖзә§ж”ҝеәңиҙўж”ҝйғЁй—ЁжҠҘе‘Ҡйў„з®—жү§иЎҢжғ…еҶөгҖӮ гҖҗ法规гҖ‘гҖҠиҙўж”ҝиҝқжі•иЎҢдёәеӨ„зҪҡеӨ„еҲҶжқЎдҫӢгҖӢпјҲеӣҪеҠЎйҷўд»Ө第427еҸ·пјү 第дёғжқЎ иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳжңүдёӢеҲ—иҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡзҡ„иЎҢдёәд№ӢдёҖзҡ„пјҢиҙЈд»Өж”№жӯЈпјҢиҝҪеӣһжңүе…іж¬ҫйЎ№пјҢйҷҗжңҹи°ғж•ҙжңү关预算科зӣ®е’Ңйў„з®—зә§ж¬ЎгҖӮеҜ№еҚ•дҪҚз»ҷдәҲиӯҰе‘ҠжҲ–иҖ…йҖҡжҠҘжү№иҜ„гҖӮпјҲдёҖпјүиҷҡеўһгҖҒиҷҡеҮҸиҙўж”ҝ收е…ҘжҲ–иҖ…иҙўж”ҝж”ҜеҮәпјӣпјҲдәҢпјүиҝқеҸҚ规е®ҡзј–еҲ¶гҖҒжү№еӨҚйў„з®—жҲ–иҖ…еҶіз®—пјӣпјҲдёүпјүиҝқеҸҚ规е®ҡи°ғж•ҙйў„з®—пјӣпјҲеӣӣпјүиҝқеҸҚ规е®ҡи°ғж•ҙйў„з®—зә§ж¬ЎжҲ–иҖ…预算收ж”Ҝз§Қзұ»пјӣ(дә”пјүиҝқеҸҚ规е®ҡеҠЁз”Ёйў„з®—йў„еӨҮиҙ№жҲ–иҖ…жҢӘз”Ёйў„з®—е‘ЁиҪ¬йҮ‘пјӣпјҲе…ӯ)иҝқеҸҚеӣҪ家关дәҺиҪ¬з§»ж”Ҝд»ҳз®ЎзҗҶ规е®ҡзҡ„иЎҢдёәпјӣпјҲдёғпјүе…¶д»–иҝқеҸҚеӣҪ家жңүе…ійў„з®—з®ЎзҗҶ规е®ҡзҡ„иЎҢдёәгҖӮ |

| иҝқжі• иҝқ规 иЎҢдёә |

1.иҷҡеўһгҖҒиҷҡеҮҸиҙўж”ҝ收е…ҘжҲ–иҖ…иҙўж”ҝж”ҜеҮәпјӣ 2.иҝқеҸҚ规е®ҡзј–еҲ¶гҖҒжү№еӨҚйў„з®—жҲ–иҖ…еҶіз®—пјӣ 3.иҝқеҸҚ规е®ҡи°ғж•ҙйў„з®—пјӣ 4.иҝқеҸҚ规е®ҡи°ғж•ҙйў„з®—зә§ж¬ЎжҲ–иҖ…预算收ж”Ҝз§Қзұ»пјӣ 5.иҝқеҸҚ规е®ҡеҠЁз”Ёйў„з®—йў„еӨҮиҙ№жҲ–иҖ…жҢӘз”Ёйў„з®—е‘ЁиҪ¬йҮ‘пјӣ 6.иҝқеҸҚеӣҪ家关дәҺиҪ¬з§»ж”Ҝд»ҳз®ЎзҗҶ规е®ҡзҡ„иЎҢдёәпјӣ 7.е…¶д»–иҝқеҸҚеӣҪ家жңүе…ійў„з®—з®ЎзҗҶ规е®ҡзҡ„иЎҢдёә |

| еӨ„зҪҡз§Қзұ» | иӯҰе‘Ҡ 没收иҝқжі•жүҖеҫ— |

| з»ҶеҢ–йҮҸеҢ–иҮӘз”ұиЈҒйҮҸжқғж ҮеҮҶ | дёҖгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйў„з®—жі•гҖӢ第д№қеҚҒдәҢжқЎ 1.иҝқжі•жғ…еҪўпјҡжңӘдҫқ照预算法规е®ҡпјҢзј–еҲ¶гҖҒжҠҘйҖҒйў„з®—иҚүжЎҲгҖҒйў„з®—и°ғж•ҙж–№жЎҲгҖҒеҶіз®—иҚүжЎҲе’ҢйғЁй—Ёйў„з®—гҖҒеҶіз®—д»ҘеҸҠжү№еӨҚйў„з®—гҖҒеҶіз®—зҡ„пјӣиҝқеҸҚ预算法规е®ҡпјҢиҝӣиЎҢйў„з®—и°ғж•ҙзҡ„пјӣжңӘдҫқ照预算法规е®ҡеҜ№жңүе…ійў„з®—дәӢйЎ№иҝӣиЎҢе…¬ејҖе’ҢиҜҙжҳҺзҡ„пјӣиҝқеҸҚ规е®ҡи®ҫз«Ӣж”ҝеәңжҖ§еҹәйҮ‘йЎ№зӣ®е’Ңе…¶д»–иҙўж”ҝ收е…ҘйЎ№зӣ®зҡ„пјӣиҝқеҸҚжі•еҫӢгҖҒ法规规е®ҡдҪҝз”Ёйў„з®—йў„еӨҮиҙ№гҖҒйў„з®—е‘ЁиҪ¬йҮ‘гҖҒйў„з®—зЁіе®ҡи°ғиҠӮеҹәйҮ‘гҖҒ超收收е…Ҙзҡ„пјӣиҝқеҸҚ预算法规е®ҡејҖи®ҫиҙўж”ҝдё“жҲ·зҡ„гҖӮ 2.еӨ„зҪҡж ҮеҮҶпјҡиҙЈд»Өж”№жӯЈпјҢеҜ№иҙҹжңүзӣҙжҺҘиҙЈд»»зҡ„дё»з®Ўдәәе‘ҳе’Ңе…¶д»–зӣҙжҺҘдәәе‘ҳиҝҪ究иЎҢж”ҝиҙЈд»»гҖӮ дәҢгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйў„з®—жі•гҖӢ第д№қеҚҒдёүжқЎ 1.иҝқжі•жғ…еҪўпјҡжңӘе°ҶжүҖжңүж”ҝеәң收е…Ҙе’Ңж”ҜеҮәеҲ—е…Ҙйў„з®—жҲ–иҖ…иҷҡеҲ—иҪҰ收е…Ҙе’Ңж”ҜеҮәзҡ„пјӣиҝқеҸҚжі•еҫӢгҖҒиЎҢж”ҝ法规зҡ„规е®ҡпјҢеӨҡеҫҒгҖҒжҸҗеүҚеҫҒ收жҲ–иҖ…еҮҸеҫҒгҖҒе…ҚеҫҒгҖҒзј“еҫҒеә”еҫҒ预算收е…Ҙзҡ„пјӣжҲӘз•ҷгҖҒеҚ з”ЁгҖҒжҢӘз”ЁжҲ–иҖ…жӢ–ж¬ еә”еҪ“дёҠзјҙеӣҪеә“зҡ„预算收е…Ҙзҡ„пјӣиҝқеҸҚжң¬жі•и§„е®ҡпјҢж”№еҸҳйў„з®—ж”ҜеҮәз”ЁйҖ”зҡ„пјӣиҝқеҸҚжң¬жі•и§„е®ҡжӢЁд»ҳйў„з®—ж”ҜеҮәиө„йҮ‘пјҢеҠһзҗҶ预算收е…Ҙ收зәігҖҒеҲ’еҲҶгҖҒз•ҷи§ЈгҖҒйҖҖд»ҳпјҢжҲ–иҖ…иҝқеҸҚжң¬жі•и§„е®ҡеҶ»з»“гҖҒеҠЁз”ЁеӣҪеә“еә“ж¬ҫжҲ–иҖ…д»Ҙе…¶д»–ж–№ејҸж”Ҝй…Қе·Іе…ҘеӣҪеә“еә“ж¬ҫзҡ„гҖӮ 2.еӨ„зҪҡж ҮеҮҶпјҡиҙЈд»Өж”№жӯЈпјҢеҜ№иҙҹжңүзӣҙжҺҘиҙЈд»»зҡ„дё»з®Ўдәәе‘ҳе’Ңе…¶д»–зӣҙжҺҘиҙЈд»»дәәе‘ҳдҫқжі•з»ҷдәҲйҷҚзә§гҖҒж’ӨиҒҢгҖҒејҖйҷӨзҡ„еӨ„еҲҶгҖӮ дёүгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйў„з®—жі•гҖӢ第д№қеҚҒеӣӣжқЎ 1.иҝқжі•жғ…еҪўпјҡеҗ„зә§ж”ҝеәңгҖҒеҗ„йғЁй—ЁгҖҒеҗ„еҚ•дҪҚиҝқеҸҚжң¬жі•и§„е®ҡдёҫеҖҹеҖәеҠЎжҲ–иҖ…дёәд»–дәәеҖәеҠЎжҸҗдҫӣжӢ…дҝқпјҢжҲ–иҖ…жҢӘз”ЁйҮҚзӮ№ж”ҜеҮәиө„йҮ‘пјҢжҲ–иҖ…еңЁйў„з®—д№ӢеӨ–еҸҠи¶…йў„з®—ж ҮеҮҶе»әи®ҫжҘје ӮйҰҶжүҖгҖӮ 2.еӨ„зҪҡж ҮеҮҶпјҡиҙЈд»Өж”№жӯЈпјҢеҜ№иҙҹжңүзӣҙжҺҘиҙЈд»»зҡ„дё»з®Ўдәәе‘ҳе’Ңе…¶д»–зӣҙжҺҘдәәе‘ҳз»ҷдәҲж’ӨиҒҢгҖҒејҖйҷӨзҡ„еӨ„еҲҶгҖӮ еӣӣгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйў„з®—жі•гҖӢ第д№қеҚҒдә”жқЎ 1.иҝқжі•жғ…еҪўпјҡиҝқеҸҚжі•еҫӢгҖҒ法规зҡ„规е®ҡпјҢж”№еҸҳ预算收е…ҘдёҠзјҙж–№ејҸзҡ„пјӣд»ҘиҷҡжҠҘгҖҒеҶ’йўҶзӯүжүӢж®өйӘ—еҸ–йў„з®—иө„йҮ‘зҡ„пјӣиҝқеҸҚ规е®ҡжү©еӨ§ејҖж”ҜиҢғеӣҙгҖҒжҸҗй«ҳејҖж”Ҝж ҮеҮҶзҡ„пјӣе…¶д»–иҝқеҸҚиҙўж”ҝз®ЎзҗҶ规е®ҡзҡ„иЎҢдёәгҖӮ 2.еӨ„зҪҡж ҮеҮҶпјҡиҙЈд»Өж”№жӯЈпјҢиҝҪеҠ йӘ—еҸ–гҖҒдҪҝз”Ёзҡ„иө„йҮ‘пјҢжңүиҝқеҸҚжүҖеҫ—зҡ„没收иҝқжі•жүҖеҫ—пјҢеҜ№еҚ•дҪҚз»ҷдәҲиӯҰе‘ҠжҲ–иҖ…йҖҡжҠҘжү№иҜ„пјҢеҜ№иҙҹжңүзӣҙжҺҘиҙЈд»»зҡ„дё»з®Ўдәәе‘ҳе’Ңе…¶д»–зӣҙжҺҘиҙЈд»»дәәе‘ҳдҫқжі•з»ҷдәҲеӨ„еҲҶгҖӮ |

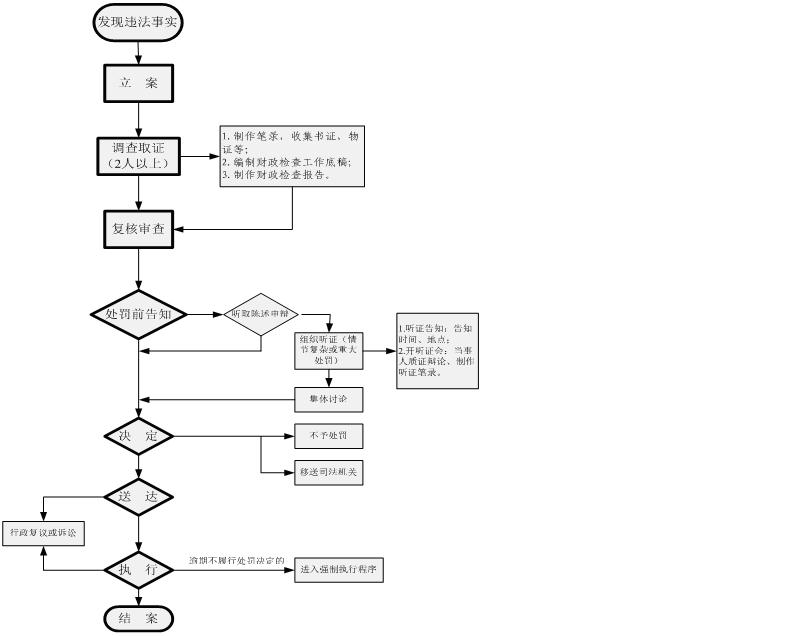

| иҒҢжқғ иҝҗиЎҢ жөҒзЁӢ |

з«ӢжЎҲ→и°ғжҹҘеҸ–иҜҒ→еӨҚж ёе®ЎжҹҘ→е‘ҠзҹҘ→еҶіе®ҡ→йҖҒиҫҫ→жү§иЎҢ |

| иҙЈд»»дәӢйЎ№ | 1.з«ӢжЎҲиҙЈд»»пјҡйҖҡиҝҮиҙўж”ҝжЈҖжҹҘгҖҒжҠ•иҜүжҲ–е…¶д»–ж–№ејҸеҸ‘зҺ°“ иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡ”зҡ„иЎҢдёәпјҢиҝӣиЎҢе®ЎжҹҘпјҢеҶіе®ҡжҳҜеҗҰз«ӢжЎҲеҸ—зҗҶгҖӮ 2.и°ғжҹҘеҸ–иҜҒиҙЈд»»пјҡпјҲ1пјүеҗ‘иў«жЈҖжҹҘдәәйҖҒиҫҫиҙўж”ҝжЈҖжҹҘйҖҡзҹҘд№ҰпјӣпјҲ2пјүе®һж–Ҫиҙўж”ҝжЈҖжҹҘж—¶пјҢжЈҖжҹҘдәәе‘ҳдёҚеҫ—е°‘дәҺдёӨдәәпјҢ并еҗ‘иў«жЈҖжҹҘдәәеҮәзӨәиҜҒ件пјӣпјҲ3пјүзј–еҲ¶иҙўж”ҝжЈҖжҹҘе·ҘдҪңеә•зЁҝпјҢ并з”ұиў«жЈҖжҹҘдәәзӯҫеӯ—жҲ–иҖ…зӣ–з« пјӣпјҲ4пјүжЈҖжҹҘе·ҘдҪңз»“жқҹеүҚпјҢжЈҖжҹҘз»„еә”еҪ“е°ұжЈҖжҹҘе·ҘдҪңзҡ„еҹәжң¬жғ…еҶөгҖҒиў«жЈҖжҹҘдәәеӯҳеңЁзҡ„й—®йўҳзӯүдәӢйЎ№д№ҰйқўеҫҒжұӮиў«жЈҖжҹҘдәәзҡ„ж„Ҹи§ҒгҖӮиў«жЈҖжҹҘдәәиҮӘ收еҲ°д№ҰйқўеҫҒжұӮж„Ҹи§ҒеҮҪд№Ӣж—Ҙиө·5дёӘе·ҘдҪңж—ҘеҶ…пјҢжҸҗеҮәд№Ұйқўж„Ҹи§ҒжҲ–иҜҙжҳҺпјӣеңЁи§„е®ҡжңҹйҷҗеҶ…жІЎжңүжҸҗеҮәд№Ұйқўж„Ҹи§ҒжҲ–иҜҙжҳҺзҡ„пјҢи§Ҷдёәж— ејӮи®®пјӣпјҲ5пјүжЈҖжҹҘз»„еҲ¶дҪңиҙўж”ҝжЈҖжҹҘжҠҘе‘ҠгҖӮ 3.еӨҚж ёе®ЎжҹҘиҙЈд»»пјҡж ёе®һиҙўж”ҝжЈҖжҹҘжҠҘе‘Ҡд»ҘеҸҠе…¶д»–жңүе…іжқҗж–ҷпјҢеҜ№“ иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡиЎҢдёә”зҡ„иҝқжі•дәӢе®һиҝӣиЎҢеӨҚж ёгҖӮ 4.е‘ҠзҹҘиҙЈд»»пјҡдҪңеҮәиЎҢж”ҝеӨ„зҪҡеҶіе®ҡеүҚпјҢеҲ¶дҪңгҖҠиЎҢж”ҝеӨ„зҪҡжқғеҲ©е‘ҠзҹҘд№ҰгҖӢйҖҒиҫҫеҪ“дәӢдәәпјҢе‘ҠзҹҘиҝқжі•дәӢе®һеҸҠе…¶дә«жңүзҡ„йҷҲиҝ°гҖҒз”іиҫ©зӯүжқғеҲ©гҖӮз¬ҰеҗҲеҗ¬иҜҒ规е®ҡзҡ„пјҢеҲ¶дҪң并йҖҒиҫҫгҖҠиЎҢж”ҝеӨ„зҪҡеҗ¬иҜҒе‘ҠзҹҘд№ҰгҖӢгҖӮ 5.еҶіе®ҡиҙЈд»»пјҡдҪңеҮәеӨ„зҪҡеҶіе®ҡпјҢеҲ¶дҪңиЎҢж”ҝеӨ„зҪҡеҶіе®ҡд№ҰгҖӮ 6.йҖҒиҫҫиҙЈд»»пјҡпјҲ1пјүе°Ҷ“иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡ”иЎҢдёәзҡ„иЎҢж”ҝеӨ„зҪҡеҶіе®ҡд№ҰйҖҒиҫҫеҪ“дәӢдәәпјӣпјҲ2пјүеҜ№жҠ•иҜүдәӢйЎ№дҪңеҮәеҶіе®ҡзҡ„пјҢд»Ҙд№ҰйқўеҪўејҸйҖҡзҹҘжҠ•иҜүдәәгҖҒиў«жҠ•иҜүдәәеҸҠе…¶д»–дёҺжҠ•иҜүеӨ„зҗҶз»“жһңжңүеҲ©е®іе…ізі»зҡ„еҪ“дәӢдәәгҖӮ 7.жү§иЎҢиҙЈд»»пјҡеҪ“дәӢдәәеә”иҮӘи§үеұҘиЎҢз”ҹж•Ҳзҡ„иЎҢж”ҝеӨ„зҪҡеҶіе®ҡпјҢйҖҫжңҹдёҚеұҘиЎҢзҡ„пјҢеҺҝиҙўж”ҝеұҖз”іиҜ·дәәж°‘жі•йҷўејәеҲ¶жү§иЎҢгҖӮ 8.зӣ‘зқЈиҙЈд»»пјҡеҜ№“иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡ”зҡ„еӨ„зҪҡеҶіе®ҡжү§иЎҢжғ…еҶөиҝӣиЎҢзӣ‘зқЈжЈҖжҹҘгҖӮ 9.е…¶д»–жі•еҫӢжі•и§„и§„з« ж–Ү件规е®ҡеә”еұҘиЎҢзҡ„иҙЈд»»гҖӮ |

| иҙЈд»» дәӢйЎ№ дҫқжҚ® |

1.гҖҠиҙўж”ҝжЈҖжҹҘе·ҘдҪңеҠһжі•гҖӢпјҲ2006е№ҙиҙўж”ҝйғЁд»Ө第32еҸ·пјү第дә”жқЎ иҙўж”ҝйғЁй—Ёеә”еҪ“жҢүз…§жі•еҫӢгҖҒ法规гҖҒи§„з« е’Ңжң¬еҠһжі•зҡ„规е®ҡпјҢеңЁи§„е®ҡзҡ„иҒҢжқғиҢғеӣҙеҶ…пјҢе®һж–Ҫиҙўж”ҝжЈҖжҹҘпјҢдҫқжі•дҪңеҮәжЈҖжҹҘз»“и®әжҲ–еӨ„зҗҶгҖҒеӨ„зҪҡеҶіе®ҡгҖӮ 2.гҖҠиҙўж”ҝжЈҖжҹҘе·ҘдҪңеҠһжі•гҖӢпјҲ2006е№ҙиҙўж”ҝйғЁд»Ө第32еҸ·пјү第еҚҒдёүжқЎ иҙўж”ҝйғЁй—Ёе®һж–Ҫиҙўж”ҝжЈҖжҹҘпјҢдёҖиҲ¬еә”дәҺ3дёӘе·ҘдҪңж—ҘеүҚеҗ‘иў«жЈҖжҹҘдәәйҖҒиҫҫиҙўж”ҝжЈҖжҹҘйҖҡзҹҘд№ҰгҖӮиҙўж”ҝйғЁй—Ёи®Өдёәе®һж–Ҫиҙўж”ҝжЈҖжҹҘзҡ„3дёӘе·ҘдҪңж—ҘеүҚеҗ‘иў«жЈҖжҹҘдәәйҖҒиҫҫжЈҖжҹҘйҖҡзҹҘд№ҰеҜ№жЈҖжҹҘе·ҘдҪңжңүдёҚеҲ©еҪұе“Қж—¶пјҢз»Ҹиҙўж”ҝйғЁй—ЁиҙҹиҙЈдәәжү№еҮҶпјҢжЈҖжҹҘйҖҡзҹҘд№ҰеҸҜеңЁе®һж–Ҫиҙўж”ҝжЈҖжҹҘеүҚйҖӮеҪ“ж—¶й—ҙдёӢиҫҫгҖӮиҙўж”ҝжЈҖжҹҘйҖҡзҹҘд№Ұзҡ„еҶ…е®№еҢ…жӢ¬пјҡпјҲдёҖпјүиў«жЈҖжҹҘдәәзҡ„еҗҚз§°пјӣпјҲдәҢпјүжЈҖжҹҘзҡ„дҫқжҚ®гҖҒиҢғеӣҙгҖҒеҶ…е®№гҖҒж–№ејҸе’Ңж—¶й—ҙпјӣпјҲдёүпјүеҜ№иў«жЈҖжҹҘдәәй…ҚеҗҲжЈҖжҹҘе·ҘдҪңзҡ„е…·дҪ“иҰҒжұӮпјӣпјҲеӣӣпјүжЈҖжҹҘз»„з»„й•ҝеҸҠжЈҖжҹҘдәәе‘ҳеҗҚеҚ•гҖҒиҒ”зі»ж–№ејҸпјӣпјҲдә”пјүиҙўж”ҝйғЁй—Ёе…¬з« еҸҠзӯҫеҸ‘ж—ҘжңҹгҖӮ 第еҚҒеӣӣжқЎгҖҖе®һж–Ҫиҙўж”ҝжЈҖжҹҘж—¶пјҢжЈҖжҹҘдәәе‘ҳдёҚеҫ—е°‘дәҺдёӨдәәпјҢ并еә”еҪ“еҗ‘иў«жЈҖжҹҘдәәеҮәзӨәиҜҒ件гҖӮжЈҖжҹҘдәәе‘ҳеҸҜд»Ҙеҗ‘иў«жЈҖжҹҘдәәиҜўй—®жңүе…іжғ…еҶөпјҢиў«жЈҖжҹҘдәәеә”еҪ“дәҲд»Ҙй…ҚеҗҲпјҢеҰӮе®һеӣһзӯ”иҜўй—®гҖҒеҸҚжҳ жғ…еҶөгҖӮиҜўй—®еә”еҪ“еҲ¶дҪң笔еҪ•пјҢ并з”ұиў«жЈҖжҹҘдәәзӯҫеӯ—жҲ–зӣ–з« гҖӮ 第дәҢеҚҒжқЎе®һж–Ҫиҙўж”ҝжЈҖжҹҘж—¶пјҢжЈҖжҹҘдәәе‘ҳеә”еҪ“е°ҶжЈҖжҹҘеҶ…е®№дёҺдәӢйЎ№дәҲд»Ҙи®°еҪ•е’Ңж‘ҳеҪ•пјҢзј–еҲ¶иҙўж”ҝжЈҖжҹҘе·ҘдҪңеә•зЁҝпјҢ并з”ұиў«жЈҖжҹҘдәәзӯҫеӯ—жҲ–иҖ…зӣ–з« гҖӮ 第дәҢеҚҒдёүжқЎжЈҖжҹҘе·ҘдҪңз»“жқҹеүҚпјҢжЈҖжҹҘз»„еә”еҪ“е°ұжЈҖжҹҘе·ҘдҪңзҡ„еҹәжң¬жғ…еҶөгҖҒиў«жЈҖжҹҘдәәеӯҳеңЁзҡ„й—®йўҳзӯүдәӢйЎ№д№ҰйқўеҫҒжұӮиў«жЈҖжҹҘдәәзҡ„ж„Ҹи§ҒгҖӮиў«жЈҖжҹҘдәәиҮӘ收еҲ°д№ҰйқўеҫҒжұӮж„Ҹи§ҒеҮҪд№Ӣж—Ҙиө·5дёӘе·ҘдҪңж—ҘеҶ…пјҢжҸҗеҮәд№Ұйқўж„Ҹи§ҒжҲ–иҜҙжҳҺпјӣеңЁи§„е®ҡжңҹйҷҗеҶ…жІЎжңүжҸҗеҮәд№Ұйқўж„Ҹи§ҒжҲ–иҜҙжҳҺзҡ„пјҢи§Ҷдёәж— ејӮи®®гҖӮ第дәҢеҚҒеӣӣжқЎжЈҖжҹҘз»„еә”дәҺжЈҖжҹҘз»“жқҹ10дёӘе·ҘдҪңж—ҘеҶ…пјҢеҗ‘иҙўж”ҝйғЁй—ЁжҸҗдәӨд№Ұйқўиҙўж”ҝжЈҖжҹҘжҠҘе‘Ҡпјӣзү№ж®Ҡжғ…еҶөдёӢпјҢз»Ҹжү№еҮҶжҸҗдәӨиҙўж”ҝжЈҖжҹҘжҠҘе‘Ҡзҡ„ж—¶й—ҙеҸҜд»Ҙ延й•ҝпјҢдҪҶжңҖй•ҝдёҚеҫ—и¶…иҝҮ30ж—ҘгҖӮ 3.гҖҠиҙўж”ҝжЈҖжҹҘе·ҘдҪңеҠһжі•гҖӢпјҲ2006е№ҙиҙўж”ҝйғЁд»Ө第32еҸ·пјү第дәҢеҚҒе…ӯжқЎиҙўж”ҝйғЁй—Ёеә”еҪ“е»әз«ӢеҒҘе…Ёиҙўж”ҝжЈҖжҹҘзҡ„еӨҚж ёеҲ¶еәҰпјҢжҢҮе®ҡеҶ…йғЁжңүе…іиҒҢиғҪжңәжһ„жҲ–иҖ…дё“й—Ёдәәе‘ҳпјҢеҜ№жЈҖжҹҘз»„жҸҗдәӨзҡ„иҙўж”ҝжЈҖжҹҘжҠҘе‘Ҡд»ҘеҸҠе…¶д»–жңүе…іжқҗж–ҷдәҲд»ҘеӨҚж ёгҖӮ 4.гҖҠиҙўж”ҝжЈҖжҹҘе·ҘдҪңеҠһжі•гҖӢпјҲ2006е№ҙиҙўж”ҝйғЁд»Ө第32еҸ·пјү第дёүеҚҒжқЎиҙўж”ҝйғЁй—ЁеңЁдҪңеҮәиЎҢж”ҝеӨ„зҪҡеҶіе®ҡд№ӢеүҚпјҢеә”еҪ“е‘ҠзҹҘеҪ“дәӢдәәдҪңеҮәиЎҢж”ҝеӨ„зҪҡзҡ„дәӢе®һгҖҒзҗҶз”ұеҸҠдҫқжҚ®пјҢ并е‘ҠзҹҘеҪ“дәӢдәәдҫқжі•дә«жңүзҡ„жқғеҲ©гҖӮеҪ“дәӢдәәжңүжқғиҝӣиЎҢйҷҲиҝ°е’Ңз”іиҫ©гҖӮиҙўж”ҝйғЁй—Ёеҝ…йЎ»е……еҲҶеҗ¬еҸ–еҪ“дәӢдәәзҡ„ж„Ҹи§ҒпјҢеҜ№еҪ“дәӢдәәжҸҗеҮәзҡ„дәӢе®һгҖҒзҗҶз”ұе’ҢиҜҒжҚ®пјҢеә”еҪ“иҝӣиЎҢж ёжҹҘпјӣеҪ“дәӢдәәжҸҗеҮәзҡ„дәӢе®һгҖҒзҗҶз”ұжҲ–иҖ…иҜҒжҚ®жҲҗз«Ӣзҡ„пјҢиҙўж”ҝйғЁй—Ёеә”еҪ“йҮҮзәігҖӮ 第дёүеҚҒдёҖжқЎиҙўж”ҝйғЁй—ЁдҪңеҮәеә”еҪ“е‘ҠзҹҘеҗ¬иҜҒжқғеҲ©зҡ„иЎҢж”ҝеӨ„зҪҡеҶіе®ҡд№ӢеүҚпјҢеә”еҪ“е‘ҠзҹҘеҪ“дәӢдәәжңүиҰҒжұӮдёҫиЎҢеҗ¬иҜҒзҡ„жқғеҲ©пјӣеҪ“дәӢдәәиҰҒжұӮеҗ¬иҜҒзҡ„пјҢиҙўж”ҝйғЁй—Ёеә”еҪ“з»„з»Үеҗ¬иҜҒгҖӮ 5.гҖҠиЎҢж”ҝеӨ„зҪҡжі•гҖӢпјҲ2009е№ҙ8жңҲ27ж—Ҙдҝ®и®ўпјү第дёүеҚҒе…«жқЎгҖҖи°ғжҹҘз»Ҳз»“пјҢиЎҢж”ҝжңәе…іиҙҹиҙЈдәәеә”еҪ“еҜ№и°ғжҹҘз»“жһңиҝӣиЎҢе®ЎжҹҘпјҢж №жҚ®дёҚеҗҢжғ…еҶөпјҢеҲҶеҲ«дҪңеҮәеҶіе®ҡгҖӮ第дёүеҚҒд№қжқЎгҖҖиЎҢж”ҝжңәе…і……еә”еҪ“еҲ¶дҪңиЎҢж”ҝеӨ„зҪҡеҶіе®ҡд№ҰгҖӮ 6.гҖҠиҙўж”ҝжЈҖжҹҘе·ҘдҪңеҠһжі•гҖӢпјҲ2006е№ҙиҙўж”ҝйғЁд»Ө第32еҸ·пјү第дёүеҚҒдәҢжқЎ иҙўж”ҝйғЁй—Ёдҫқжі•дҪңеҮәиЎҢж”ҝеӨ„зҗҶгҖҒеӨ„зҪҡеҶіе®ҡеҗҺпјҢеә”еҪ“е°ҶиЎҢж”ҝеӨ„зҗҶгҖҒеӨ„зҪҡеҶіе®ҡд№ҰйҖҒиҫҫеҪ“дәӢдәәгҖӮиЎҢж”ҝеӨ„зҗҶгҖҒеӨ„зҪҡеҶіе®ҡд№ҰиҮӘйҖҒиҫҫд№Ӣж—Ҙиө·з”ҹж•ҲгҖӮ 7.гҖҠиЎҢж”ҝеӨ„зҪҡжі•гҖӢпјҲ2009е№ҙ8жңҲ27ж—Ҙдҝ®и®ўпјү第еӣӣеҚҒеӣӣжқЎиЎҢж”ҝеӨ„зҪҡеҶіе®ҡдҫқжі•дҪңеҮәеҗҺпјҢеҪ“дәӢдәәеә”еҪ“еңЁиЎҢж”ҝеӨ„зҪҡеҶіе®ҡзҡ„жңҹйҷҗеҶ…пјҢдәҲд»ҘеұҘиЎҢгҖӮ第дә”еҚҒдёҖжқЎеҪ“дәӢдәәйҖҫжңҹдёҚеұҘиЎҢиЎҢж”ҝеӨ„зҪҡеҶіе®ҡзҡ„пјҢдҪңеҮәиЎҢж”ҝеӨ„зҪҡеҶіе®ҡзҡ„иЎҢж”ҝжңәе…іеҸҜд»ҘйҮҮеҸ–дёӢеҲ—жҺӘж–ҪпјҡпјҲдёҖпјүеҲ°жңҹдёҚзјҙзәізҪҡж¬ҫзҡ„пјҢжҜҸж—ҘжҢүзҪҡж¬ҫж•°йўқзҡ„зҷҫеҲҶд№ӢдёүеҠ еӨ„зҪҡж¬ҫпјӣпјҲдәҢпјүж №жҚ®жі•еҫӢ规е®ҡпјҢе°ҶжҹҘе°ҒгҖҒжүЈжҠјзҡ„иҙўзү©жӢҚеҚ–жҲ–иҖ…е°ҶеҶ»з»“зҡ„еӯҳж¬ҫеҲ’жӢЁжҠөзјҙзҪҡж¬ҫпјӣпјҲдёүпјүз”іиҜ·дәәж°‘жі•йҷўејәеҲ¶жү§иЎҢгҖӮ 8.гҖҠиҙўж”ҝжЈҖжҹҘе·ҘдҪңеҠһжі•гҖӢпјҲ2006е№ҙиҙўж”ҝйғЁд»Ө第32еҸ·пјү第дёүеҚҒеӣӣжқЎгҖҖиҙўж”ҝйғЁй—Ёеә”еҪ“дҫқжі•еҜ№иҙўж”ҝеӨ„зҪҡеҶіе®ҡжү§иЎҢжғ…еҶөиҝӣиЎҢзӣ‘зқЈжЈҖжҹҘгҖӮ |

| иҒҢиҙЈиҫ№з•Ң | дёҖгҖҒиҙЈд»»еҲҶе·Ҙ еҺҝзә§пјҡпјҲ1пјүиҙҹиҙЈеҜ№жң¬зә§“иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡ”зҡ„жЎҲ件иҝӣиЎҢжҹҘеӨ„пјӣпјҲ2пјүеҸҠж—¶е°Ҷзӣ‘зқЈдёӯеҸ‘зҺ°зҡ„йҮҚеӨ§й—®йўҳеҗ‘жң¬зә§дәәж°‘ж”ҝеәңе’ҢдёҠзә§иҙўж”ҝйғЁй—ЁжҠҘе‘ҠгҖӮ дәҢгҖҒзӣёе…ідҫқжҚ® 1.гҖҠиҙўж”ҝиҝқжі•иЎҢдёәеӨ„зҪҡеӨ„еҲҶжқЎдҫӢгҖӢпјҲ2004е№ҙеӣҪеҠЎйҷўд»Ө第427еҸ·пјҢ2011е№ҙ1жңҲ8ж—ҘгҖҠеӣҪеҠЎйҷўе…ідәҺеәҹжӯўе’Ңдҝ®ж”№йғЁеҲҶиЎҢж”ҝ法规зҡ„еҶіе®ҡгҖӢдҝ®и®ўпјү第дәҢжқЎ еҺҝзә§д»ҘдёҠдәәж°‘ж”ҝеәңиҙўж”ҝйғЁй—Ёдҫқжі•еҜ№иҙўж”ҝиҝқжі•иЎҢдёәдҪңеҮәеӨ„зҗҶгҖҒеӨ„зҪҡеҶіе®ҡгҖӮ зңҒзә§д»ҘдёҠдәәж°‘ж”ҝеәңиҙўж”ҝйғЁй—Ёзҡ„жҙҫеҮәжңәжһ„пјҢеә”еҪ“еңЁи§„е®ҡиҒҢжқғиҢғеӣҙеҶ…пјҢдҫқжі•еҜ№иҙўж”ҝиҝқжі•иЎҢдёәдҪңеҮәеӨ„зҗҶгҖҒеӨ„зҪҡеҶіе®ҡгҖӮ 2.гҖҠиЎҢж”ҝеӨ„зҪҡжі•гҖӢ(2009е№ҙ08жңҲ27ж—Ҙдҝ®и®ў)第дәҢеҚҒжқЎ иЎҢж”ҝеӨ„зҪҡз”ұиҝқжі•иЎҢдёәеҸ‘з”ҹең°зҡ„еҺҝзә§д»ҘдёҠең°ж–№дәәж°‘ж”ҝеәңе…·жңүиЎҢж”ҝеӨ„зҪҡжқғзҡ„иЎҢж”ҝжңәе…із®Ўиҫ–гҖӮжі•еҫӢгҖҒиЎҢж”ҝ法规еҸҰжңү规е®ҡзҡ„йҷӨеӨ–гҖӮ 3.гҖҠиҙўж”ҝйғЁй—Ёзӣ‘зқЈеҠһжі•гҖӢпјҲ2012е№ҙиҙўж”ҝйғЁд»Ө第69еҸ·пјү第дёүжқЎ иҙўж”ҝйғЁй—Ёеә”еҪ“жҢүз…§иҙўж”ҝз®ЎзҗҶдҪ“еҲ¶гҖҒиҙўеҠЎйҡ¶еұһе…ізі»еҜ№иҙўж”ҝгҖҒиҙўеҠЎзӯүдәӢйЎ№е®һж–Ҫзӣ‘зқЈпјӣжҢүз…§иЎҢж”ҝеҢәеҹҹеҜ№дјҡи®ЎдәӢйЎ№е®һж–Ҫзӣ‘зқЈгҖӮдёҠзә§иҙўж”ҝйғЁй—Ёеә”еҪ“еҠ ејәеҜ№дёӢзә§иҙўж”ҝйғЁй—Ёзӣ‘зқЈе·ҘдҪңзҡ„жҢҮеҜјпјӣдёӢзә§иҙўж”ҝйғЁй—Ёеә”еҪ“еҸҠж—¶е°Ҷзӣ‘зқЈдёӯеҸ‘зҺ°зҡ„йҮҚеӨ§й—®йўҳеҗ‘жң¬зә§дәәж°‘ж”ҝеәңе’ҢдёҠзә§иҙўж”ҝйғЁй—ЁжҠҘе‘ҠгҖӮ |

| жүҝеҠһжңәжһ„ | е»әе§ӢеҺҝиҙўж”ҝеұҖзӣ‘зқЈеұҖеҸҠзӣёе…іиӮЎе®Ө |

| е’ЁиҜўж–№ејҸ | 0718-3234465 е»әе§ӢеҺҝдёҡе·һй•Үдәәж°‘еӨ§йҒ“69еҸ· |

| зӣ‘зқЈжҠ•иҜүж–№ејҸ | 0718-3234465 е»әе§ӢеҺҝдёҡе·һй•Үдәәж°‘еӨ§йҒ“69еҸ· |

| еӨҮжіЁ | гҖҖ |

еҜ№иҙўж”ҝйў„еҶіз®—зҡ„зј–еҲ¶йғЁй—Ёе’Ңйў„з®—жү§иЎҢйғЁй—ЁеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚеӣҪ家预算管зҗҶ规е®ҡиЎҢдёәзҡ„еӨ„зҪҡ